Registro contable compañia en liquidación

agosto 6, 2015Sociedades obligadas a tener Revisoria Fiscal

agosto 28, 2015

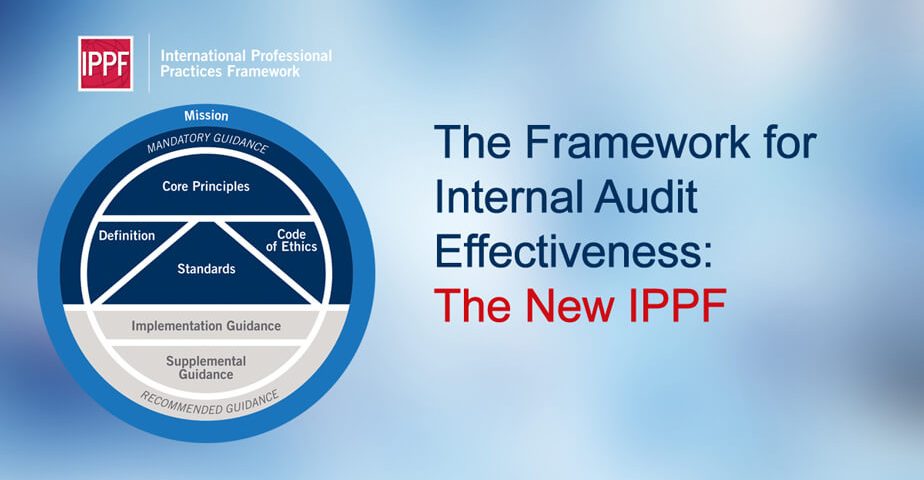

El Marco Internacional de Prácticas Profesionales (IPPF) es el órgano autorizado por el Instituto de Auditores Internos IIA para promulgar las guías y documentos para el ejercicio de la Auditoria Interna dentro de las organizaciones.

El IPPF hace referencia a que sus elementos pilares de la práctica son los siguientes:

Principios básicos para el ejercicio de la auditoria interna: es necesario agrupar los siguientes principios para así conseguir que el ejercicio de la auditoria de eficaz y alcanzar los objetivos propuestos.

• Demostrar integridad.

• Demostrar competencias y cuidado profesional.

• Demostrar su objetividad en todo momento.

• Alinear los objetivos de la auditoria junto con los objetivos y estrategias de la organización.

• Recursos y posicionamiento adecuado.

• Demostrar mejoras y calidad continua.

• Comunicación con eficacia.

• Proporcionar a la organización aseguramiento basado en riesgos.

• Aplicarla con perspicacia y proactividad.

• Promover la mejora en la organización.

La Definición de la Auditoria Interna: “La Auditoría Interna es una actividad independiente y objetiva de aseguramiento y consulta, concebida para agregar valor y mejorar las operaciones de una organización. Ayuda a una organización a cumplir sus objetivos aportando un enfoque sistemático y disciplinado para evaluar y mejorar la eficacia de los procesos de gestión de riesgos, control y gobierno”.

Código de Ética: este hace referencia a los principios y obligaciones frente a como los profesionales y futuros profesionales deben aplicar en cuento a su comportamiento y conductas en la Auditoria Interna , están presentes los requerimientos mínimos de conductas para actividades en específico.

Las Normas Internacionales Para El Ejercicio Profesional De La Auditoria Interna:

Estas proporcionan a los profesionales un marco en el cual pueden basar el ejercicio de la Auditoria Interna así como cuentas con los estándares y requisitos obligatorios como los siguientes:

Declaraciones de requisitos que deben tener en cuenta los Auditores Internos para que la auditoria Interna la evaluación y la eficacia de esta mejoren su desempeño.

Por otro lado los elementos recomendados por la IPPF recomiendan la Guía de Implementación y suplementaria. Así mismo diferentes recursos que permiten implementar nuevas mejoras teniendo en cuenta los riesgos y cambios existentes en el mercado y en las organizaciones.

A continuación podrá observar a Richard Chambers Presidente y CEO del IIA exponiendo los principales cambios que ha tenido el marco.

Cambios en el Marco Normativo para Práctica Profesional Auditoría Interna IPPF

Cambios en el Marco Normativo para Práctica Profesional Auditoría Interna IPPF

El Marco Internacional de Prácticas Profesionales (IPPF) es el órgano autorizado por el Instituto de Auditores Internos IIA para promulgar las guías y documentos para el ejercicio de la Auditoria Interna dentro de las organizaciones.

El IPPF hace referencia a que sus elementos pilares de la práctica son los siguientes:

Principios básicos para el ejercicio de la auditoria interna: es necesario agrupar los siguientes principios para así conseguir que el ejercicio de la auditoria de eficaz y alcanzar los objetivos propuestos.

• Demostrar integridad.

• Demostrar competencias y cuidado profesional.

• Demostrar su objetividad en todo momento.

• Alinear los objetivos de la auditoria junto con los objetivos y estrategias de la organización.

• Recursos y posicionamiento adecuado.

• Demostrar mejoras y calidad continua.

• Comunicación con eficacia.

• Proporcionar a la organización aseguramiento basado en riesgos.

• Aplicarla con perspicacia y proactividad.

• Promover la mejora en la organización.

La Definición de la Auditoria Interna: “La Auditoría Interna es una actividad independiente y objetiva de aseguramiento y consulta, concebida para agregar valor y mejorar las operaciones de una organización. Ayuda a una organización a cumplir sus objetivos aportando un enfoque sistemático y disciplinado para evaluar y mejorar la eficacia de los procesos de gestión de riesgos, control y gobierno”.

Código de Ética: este hace referencia a los principios y obligaciones frente a como los profesionales y futuros profesionales deben aplicar en cuento a su comportamiento y conductas en la Auditoria Interna , están presentes los requerimientos mínimos de conductas para actividades en específico.

Las Normas Internacionales Para El Ejercicio Profesional De La Auditoria Interna:

Estas proporcionan a los profesionales un marco en el cual pueden basar el ejercicio de la Auditoria Interna así como cuentas con los estándares y requisitos obligatorios como los siguientes:

Declaraciones de requisitos que deben tener en cuenta los Auditores Internos para que la auditoria Interna la evaluación y la eficacia de esta mejoren su desempeño.

Por otro lado los elementos recomendados por la IPPF recomiendan la Guía de Implementación y suplementaria. Así mismo diferentes recursos que permiten implementar nuevas mejoras teniendo en cuenta los riesgos y cambios existentes en el mercado y en las organizaciones.

A continuación podrá observar a Richard Chambers Presidente y CEO del IIA exponiendo los principales cambios que ha tenido el marco.

vxKBYoEMcs0

700

400

{kind=link}