Presentación Estados Financieros NIIF Grupo 2 2017 Supersociedades

diciembre 7, 2016Aporte Know How a una Sociedad por Acciones Simplificada

agosto 31, 2017

Bogotá D.C., Señor

GUILLERMO EDUARDO ESPINEL PEÑA

Carrera 72 152B - 89 Torre 2. Apto. 403

EDUESPINEL@HOTMAIL.COM

.

Ref.: Radicado 100030734 del 06/06/2017

Tema Impuesto sobre la Renta y Complementarios

Descriptores Deducción por Depreciación

Fuentes formales Artículo 137 del Estatuto Tributario modificado el artículo 82 de la Ley 1819 de 2016; Artículo 1.2.1.18.5 del Decreto 1625 de 2016 - DUR.

Cordial saludo, Sr. Espinel:

Conforme con el artículo 20 del Decreto 4048 es función de esta Subdirección absolver de modo general las consultas escritas que se formulen sobre interpretación y aplicación de las normas tributarias de carácter nacional, aduaneras y cambiarias en lo de competencia de esta entidad.

En comienzo es necesario explicar que las facultades de esta dependencia se concretan en la interpretación de las normas atrás mencionadas, razón por la cual no corresponde en ejercicio de dichas funciones prestar asesoría específica para atender casos particulares que son tramitados ante otras dependencias o entidades ni juzgar o calificar las decisiones tomadas en las mismas.

En igual sentido, los conceptos proferidos por este despacho tienen como fundamento las circunstancias presentadas en las consultas y buscan atender los supuestos de hecho y derecho expuestos en estas; por ello, se recomienda que la lectura de la doctrina se haga en forma integral para la comprensión de su alcance, el cual no debe extenderse a situaciones diferentes a las planteadas y estudiadas.

Hechas las observaciones, procede mencionar que la consulta se atenderá en sentido general y concierne con la aplicación del artículo 6 del Decreto 3019 de 1989 compilado en el artículo 1.2.1.18.5 del Decreto Único Reglamentario 1625 de 2016 y las nuevas definiciones de la Ley 1819 de 2016 de los activos fijos y su depreciación a que refiere el artículo 137 del Estatuto Tributario, modificado por el artículo 82 de la Ley 1819 de 2016.

El decreto 3019 de 1989 se encargó de reglamentar los artículos 132, 137 y 141 del Estatuto Tributario, afirmación que se origina de la lectura del encabezado señalado en este acto administrativo, cuyo tenor literal exponía:

EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA,

en uso de las facultades constitucionales y legales, en especial de las conferidas en el numeral 3o. del artículo 120 de la Constitución Política y en los artículos 132. 137. 141 y 868 del Estatuto Tributario,

DECRETA:

No hay duda que la reglamentación se refería a las disposiciones vigentes para dicha época y por supuesto atendían el contenido normativo en mención.

No obstante, con la revisión actual de las disposiciones reglamentadas se encuentra que el artículo 132 fue derogado por el artículo 285 de la Ley 223 de 1995, mientras que el artículo 137 fue modificado por el artículo 32 de la Ley 1819 de 2016 y a su vez, el artículo 141 fue derogado por el artículo 376 de la Ley 1819 de 2016.

En consecuencia, al desaparecer los fundamentos de derecho ninguno de los artículos reglamentarios se encuentran vigentes en su contenido; es decir, que la reglamentación referida carece de disposiciones legales que la soporten y posibiliten la ejecución del Decreto Reglamentario como acto administrativo. Lo anterior de conformidad con lo regulado por el artículo 91 del Código Contencioso Administrativo y de Procedimiento Administrativo.

ARTÍCULO 91. PÉRDIDA DE EJECUTORIEDAD DEL ACTO ADMINISTRATIVO.

Salvo norma expresa en contrario, los actos administrativos en firme serán obligatorios mientras no hayan sido anulados por la Jurisdicción de lo Contencioso Administrativo. Perderán obligatoriedad y, por lo tanto, no podrán ser ejecutados en los siguientes casos:

1.- Cuando sean suspendidos provisionalmente sus efectos por la Jurisdicción de lo Contencioso Administrativo.

2- Cuando desaparezcan sus fundamentos de hecho o de derecho.

3- Cuando al cabo de cinco (5) años de estar en firme, la autoridad no ha realizado los actos que le correspondan para ejecutarlos.

4- Cuando se cumpla la condición resolutoria a que se encuentre sometido el acto.

5- Cuando pierdan vigencia.

Así las cosas, el contenido del artículo 1.2.1.18.5 del Decreto Único Reglamentario 1625 de 2016, sobre la depreciación en su totalidad en el mismo año de adquisición para activos fijos cuyo costo de adquisición sea inferior a 50 UVT no resulta aplicable en la actualidad para el año gravadle 2017; por tanto, corresponde remitirnos al contenido del artículo 137 del Estatuto Tributario modificado por el artículo 82 de la Ley 1819 de 2016.

ARTÍCULO 137. LIMITACIÓN A LA DEDUCCIÓN POR DEPRECIACIÓN.

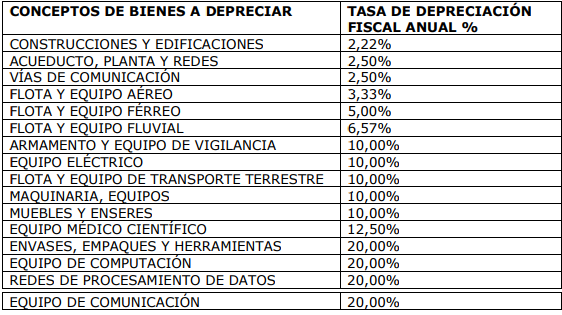

PARÁGRAFO 1o. El Gobierno nacional reglamentará las tasas máximas de depreciación, las cuales oscilarán entre el 2.22% y el 33%. En ausencia de dicho reglamento, se aplicarán las siguientes tasas anuales, sobre la base para calcular la depreciación:

La vida útil de los activos depreciables deberá estar soportada para efectos fiscales por medio de entre otros, estudios técnicos, manuales de uso e informes. También son admisibles para soportar la vida útil de los activos documentos probatorios elaborados por un experto en la materia.

PARÁGRAFO 3o. En caso de que el contribuyente realice la depreciación de un elemento de la propiedad, planta y equipo por componentes principales de conformidad con la técnica contable, la deducción por depreciación para efectos del impuesto sobre la renta y complementarios no podrá ser superior a la depreciación o alícuota permitida en este estatuto o el reglamento, para el elemento de propiedad, planta y equipo en su totalidad.

PARÁGRAFO 4o. Las deducciones por depreciación no deducibles porque exceden los límites establecidos en este artículo o en el reglamento, en el año o periodo gravable. Generarán una diferencia que será deducidle en los períodos siguientes al término de la vida útil del activo. En todo caso, la recuperación de la diferencia, anualmente, no podrá exceder el límite establecido en este artículo o el reglamento calculado sobre el costo fiscal menos el valor residual del activo”.

PARÁGRAFO 5o. La depreciación de las inversiones en infraestructura de que trata el artículo 4o de la Ley 1493 de 2011, se efectuará mediante línea recta durante un período de 10 años; lo cual excluye la aplicación de lo previsto en el artículo 140 del Estatuto Tributario. En resumen, para los años gravables 2017 y siguientes se debe usar lo dispuesto por el artículo transcrito, teniendo en cuenta que la tasa por depreciación a deducir anualmente será la establecida de conformidad con la técnica contable siempre que no exceda las tasas máximas determinadas por el Gobierno nacional y la respectiva reglamentación, sin superar los límites determinados en la ley.

Lo antedicho se manifiesta sin perjuicio de posterior reglamentación que expida el Gobierno Nacional en ejercicio de sus facultades. En los anteriores términos se absuelve su consulta y cordialmente le informamos que tanto la normatividad en materia tributaria, aduanera y cambiaria, como los conceptos emitidos por la Dirección de Gestión Jurídica en estas materias pueden consultarse directamente en nuestras bases de datos jurídicas ingresando a la página electrónica de la DIAN: http://www.dian.gov.co siguiendo el icono de "Normatividad" - “técnica”, y seleccionando los vínculos “doctrina” y “Dirección de Gestión Jurídica”. Atentamente,

PEDRO PABLO CONTRERAS CAMARGO

Subdirector de Gestión Normativa y Doctrina

Uso Formato 1732 Medios Magneticos 2016 DIAN

DIAN INVITA A PRESENTAR INFORMACIÓN CON RELEVANCIA TRIBUTARIA

Bogotá D.C., 12 de abril de 2016.

La Dirección de Impuestos y Aduanas Nacionales –DIAN- les recuerda a los contribuyentes del Impuesto Sobre la Renta y Complementarios obligados a llevar libros de contabilidad y que utilicen el formulario 110, que deberán diligenciar y presentar a través de los Servicios Informáticos Electrónicos de la Entidad, la Información con relevancia tributaria correspondiente al año gravable 2015 o fracción del año gravable 2016.

Previamente a la presentación de la declaración de renta, dicha información debe ser diligenciada en el formato y especificaciones para el suministro de la información con relevancia tributaria –año gravable 2015– formato 1732, siempre y cuando cumpla una de las siguientes condiciones:

• Quienes a 31 de diciembre de 2015 estuvieran calificados como Grandes Contribuyentes,

• Quienes a 31 de diciembre de 2015 tuvieren la calidad de agencia de aduanas,

• Las personas jurídicas y asimiladas, las personas naturales que a 31 de diciembre del año 2014 posean un patrimonio bruto superior a $ 1.280.003.935 o hayan obtenido en el año 2014 ingresos brutos, superiores a $1.280.003.935.

Los contribuyentes que aplicaron en su contabilidad las normas internacionales de información financiera – NIIF a partir del 1 de enero del 2015, deberán diligenciar en la columna «valor contable» lo que corresponda a los conceptos que a ésta le sean homologables y en la columna «valor fiscal», lo que deba hacerse de conformidad con el Estatuto Tributario.

Por su parte, quienes no hayan aplicado este nuevo marco normativo, deberán registrar en la columna de «valor contable» sus hechos económicos de conformidad con los Decretos 2649 y 2650 de 1993. Se recuerda que no presentar la información solicitada por parte de los obligados, presentarla con errores o presentar información no solicitada, puede acarrear sanciones.

fadeIn

{kind=link}